統合報告書とは|有価証券報告書・アニュアルレポートとの違いや企業事例を紹介

近年、統合報告書を発行する企業が増えています。グローバル企業を中心に、非上場企業から大学まで広がりをみせているなか、統合報告書の作成を検討する企業も多いでしょう。 本記事では、統合報告書の概要と同一視されやすいアニュアルレポートの違いのほか、作成が求められる背景や作成のポイントを解説します。さらに、統合報告書を発行している企業事例も紹介しますので、ぜひ参考にしてみてください。

- 01.統合報告書とは

- 02.統合報告書を作成・開示する目的

- 03.統合報告書の作成は義務化されていない

- 04.統合報告書に記載する8つの項目

- 05.統合報告書の作り方

- 06.優れた統合報告書の共通点

- 07.統合報告書の企業事例10選

- 08.まとめ

01統合報告書とは

統合報告書とは、簡単に説明すると「会社の財務情報と非財務情報を一冊にまとめた報告書」のことです。 従来は財務情報だけを伝える決算資料が中心でしたが、今は環境・社会・ガバナンス(ESG)といった非財務の取り組みも、企業の価値を測る重要な指標となっています。 そのため、株主や投資家だけでなく、取引先や金融機関、従業員など幅広い人々に対して、会社の全体像を伝えるツールとして活用されています。

統合報告書には、過去や現在の業績だけでなく、将来の成長戦略や中長期的なビジョンも記載されます。 単なる数字の羅列ではなく、「企業がどういう未来を描き、どんな取り組みを行っているのか」を理解してもらうことが狙いです。 多くの上場企業が自社のホームページで統合報告書を公開しているため、誰でも閲覧することが可能です。

有価証券報告書との違い

有価証券報告書は、金融商品取引法に基づき上場企業が毎年提出を義務付けられている書類です。 主に投資家保護を目的としており、財務諸表や経営成績、事業リスクなどを網羅的に記載します。 法律で定められた形式に従って作成する必要があるため、非常に正確で詳細な情報が得られますが、その分専門的で読みづらい点もあります。 一方、統合報告書は法的義務ではなく、ステークホルダーにわかりやすく伝えることを重視して作成されます。 企業の戦略や価値創造ストーリーなど、中長期的な視点が盛り込まれている点が大きな違いです。

アニュアルレポートとの違い

アニュアルレポートとは「年次報告書」を意味し、主に株主や投資家に向けて財務情報を開示するために発行される冊子です。 財務諸表や事業の概況、今後の経営戦略などが掲載され、投資判断のための有力な資料となります。

近年は非財務情報を含める企業も増えているため、統合報告書と混同されることもあります。 ただし、アニュアルレポートは基本的に単年度の報告が中心であるのに対し、統合報告書はより長期的なビジョンや持続的成長の取り組みを示す点で異なります。 つまり、アニュアルレポートが「その年の成績表」だとすれば、統合報告書は「企業の未来を含めた成長戦略を示す資料」と言えます。

02統合報告書を作成・開示する目的

統合報告書は、単なる情報公開の手段ではなく、企業の存在意義や長期的な成長戦略を示すために作成されます。 株主や投資家をはじめとする多様なステークホルダーに価値を伝えること、世界的に拡大するESG投資に対応すること、さらに社内の価値観や文化を共有することが主な目的です。 ここでは、それぞれの目的について解説します。

ステークホルダーに価値の伝達

統合報告書は、株主や投資家だけでなく、従業員、取引先、金融機関など多様なステークホルダーに向けて発行されます。 財務情報と非財務情報を一体的に示すことで、企業の全体像や中長期的な方向性を理解してもらうことができます。 特に、事業戦略やリスク管理の姿勢、環境や社会への取り組みを明示することで、利害関係者との信頼関係を強化できます。 単に業績を示す資料ではなく、企業が「どのような価値を社会に提供しているか」を伝える手段として位置付けられているのです。

ESG投資の獲得

近年、投資家は財務指標だけではなく、環境(E)、社会(S)、ガバナンス(G)といった非財務要素を重視する傾向が強まっています。 統合報告書は、企業がESGにどのように取り組んでいるかを体系的に示す資料として有効です。 例えば、環境負荷の削減やダイバーシティ推進、ガバナンス体制の強化などを明確に示すことで、投資家からの信頼を得やすくなります。 世界的にESG投資は拡大しており、日本企業もその潮流に対応するため、統合報告書を通じた積極的な情報発信が求められているのです。

社内の価値観・文化を可視化

統合報告書は社外向けの資料であると同時に、社内の従業員に対して自社の方向性を共有する役割も果たします。 経営戦略や価値観、企業文化をわかりやすくまとめることで、社員の理解や共感を促進し、組織全体の一体感を高められます。 また、人的資本の重要性が高まる中、社員一人ひとりが自社の成長戦略や社会的役割を認識することは、モチベーションや定着率の向上にもつながります。 統合報告書は、外部へのアピールにとどまらず、内部コミュニケーションを強化するツールとしても活用できるのです。

03統合報告書の作成は義務化されていない

統合報告書は法律で発行が義務付けられているものではありません。 しかし、自社の価値を幅広いステークホルダーに伝える重要なツールとして注目され、発行する企業は年々増加しています。 法的拘束力がないにもかかわらず、経営戦略やESGへの取り組みを効果的に示せる点から、多くの企業が自主的に作成・開示を進めているのです。

実際に、株式会社ディスクロージャー&IR総合研究所が発表した「統合報告書発行状況調査2024」によると、2024年1月から12月末までの統合報告書発行企業数は1,150社に達しました。 これは前年同時期の1,019社から131社増加しており、今後もさらなる拡大が見込まれます。

04統合報告書に記載する8つの項目

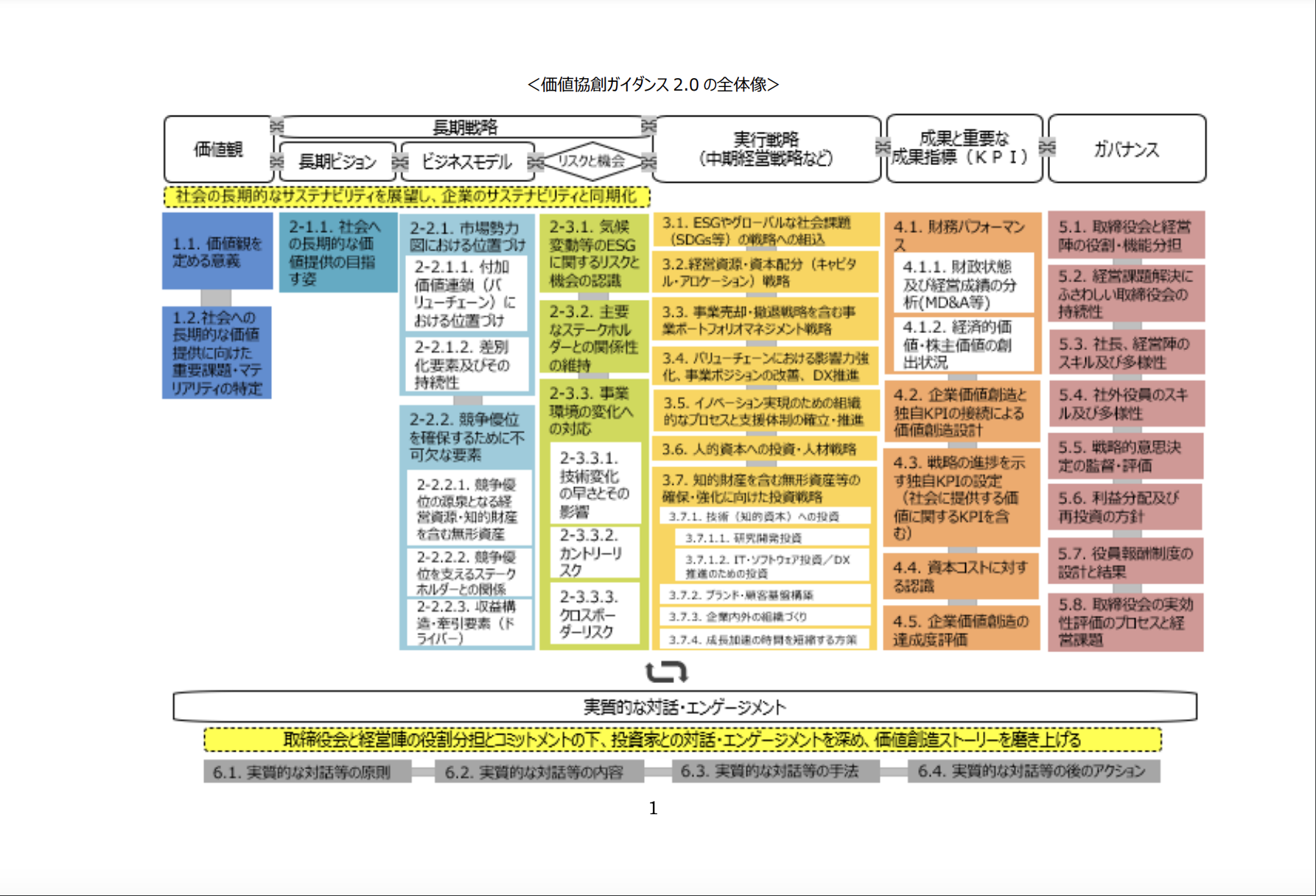

統合報告書に盛り込む内容は、経済産業省が公表した「価値協創のための統合的開示・対話ガイダンス2.0」に整理されています。 ここで示される8つの項目は、企業が持続的に価値を創造し、投資家や従業員をはじめとするステークホルダーとの信頼を築くために不可欠な要素です。 以下では、それぞれの項目について解説します。

▶︎引用:価値協創のための統合的開示・対話ガイダンス2.0|経済産業省

1:価値観

価値観は、企業が社会課題に向き合う際の拠り所であり、社員が行動を選択する判断軸です。企業理念や文化を明確に示すことで、自社の存在意義や他社との差別化を強調できます。さらに、価値観と長期戦略をつなげることで、投資家に企業の一貫した姿勢を示せます。社員にとっては共感や誇りを醸成し、エンゲージメントを高める基盤となります。

2:長期ビジョン

長期ビジョンは、企業が将来的にどのような姿を目指すのかを示すものです。重要課題や価値観と整合性を持たせ、社員の共通目標として掲げることで、組織全体の一体感を強化します。将来の社会変化を踏まえた「バックキャスティング」や現状から未来を描く「フォアキャスティング」を活用することで、具体的かつ説得力のあるビジョンを打ち出せます。

3:ビジネスモデル

ビジネスモデルは、企業が持つ経営資源を活用して価値を生み出す仕組みを示します。単なる収益構造ではなく、競争優位をどのように確立・維持するかを明らかにすることが重要です。市場環境やバリューチェーンにおける立ち位置、無形資産の活用などを説明することで、企業の「稼ぐ力」の持続性を投資家に理解してもらうことができます。

4:リスクと機会

リスクと機会は、企業が直面する外部・内部要因を整理し、経営戦略に反映させるための視点です。気候変動や人権といったESG要素は脅威であると同時に新たな事業機会にもなります。さらに、技術革新や規制動向など事業環境の変化も考慮し、長期的な成長に結びつけることが求められます。これにより、投資家は企業の持続可能性を適切に評価できます。

5:実行戦略(中期経営戦略など)

実行戦略は、長期ビジョンを具体化するための行動計画です。人的資本への投資やDX推進、事業ポートフォリオの見直しなど、経営資源をどのように配分するかを示します。社会課題を事業機会として取り込み、持続的な競争優位を実現することが目的です。投資家は、この戦略を通じて企業の成長性や経営の実行力を判断します。

6:成果と重要な成果指標(KPI)

KPIは、企業がどの程度成果を上げているかを測る基準です。財務指標だけでなく、独自の非財務指標を設定することで、戦略の進捗や社会的インパクトを明確にできます。成果の振り返りとあわせて、なぜ未達だったのかを説明することも重要です。これにより、投資家は企業の説明責任と改善姿勢を評価し、長期的な信頼関係の構築につながります。

7:ガバナンス

ガバナンスは、企業を長期的に成長させるための仕組みです。取締役会の役割や経営陣のスキル、多様性、意思決定のプロセスなどを明示する必要があります。さらに、役員報酬制度や取締役会の実効性評価を公開することで、透明性を高められます。投資家にとって、適切なガバナンスは安心して投資できる基盤であり、信頼の重要な指標となります。

8:実質的な対話・エンゲージメント

企業と投資家の実質的な対話は、統合報告書の価値を高める要素です。単なる情報開示にとどまらず、長期的な価値創造ストーリーを共有し、双方向のやり取りを通じて内容を磨き上げることが目的です。対話によって得られた意見を経営に反映し、その進捗を公開することで、経営の質を高めると同時に投資家の理解を深めることができます。

05統合報告書の作り方

統合報告書を効果的に作成するには、目的と戦略の明確化から始まり、競合調査や構成案の作成を経て、経営層からのフィードバックを取り入れることが重要です。 その後、原稿作成とデザイン、校正を丁寧に行い、最終的に公開して社内外に活用していきます。 ここでは、その具体的なステップを7段階に分けて解説します。

1:目的と戦略の明確化

統合報告書を作成する第一歩は、発行の目的と全体の戦略を明確にすることです。 単なる法的資料ではなく、投資家や従業員、取引先など多様なステークホルダーに対して「何を伝えたいのか」を定める必要があります。 持続的な成長に向けた長期ビジョンや経営理念を整理し、それを基盤にした報告の方向性を決めることで、統合報告書が単なる数値の開示ではなく、企業の将来像を伝えるメッセージとなります。

2:競合調査

次に重要なのは競合調査です。同業他社の統合報告書を収集し、構成や掲載情報を比較することで、自社の独自性をどのように示せるかを検討できます。 特に、他社がどのようにESGへの取り組みやビジネスモデルを説明しているのかを確認することで、差別化ポイントを見つけやすくなります。 また、国内外の先進的な事例を参考にすることで、投資家やステークホルダーが期待する最新の情報開示トレンドを理解でき、自社の開示レベルを高めることにつながります。

3:構成案の作成

目的と調査結果を踏まえたうえで、統合報告書の構成案を作成します。 価値観や長期ビジョン、ビジネスモデル、KPI、ガバナンスなどの必須項目を整理し、どの順序で提示するかを決めます。 読み手にとって理解しやすく、一貫したストーリーが流れるように工夫することが重要です。 構成段階で全体像を固めておくと、後工程の執筆やデザインがスムーズに進み、完成度の高い報告書を作成できます。

4:経営層や事業責任者のフィードバックをもらう

構成案をまとめた段階で、経営層や事業責任者からのフィードバックを得ることが欠かせません。 統合報告書は企業全体の方針や戦略を反映する資料であるため、経営トップの視点を取り入れることが信頼性と説得力を高めます。 また、各事業部門からの意見を反映することで、現場の取り組みや成果が適切に盛り込まれ、より具体的で実効性のある内容に仕上がります。 この段階での調整が最終的な完成度を大きく左右します。

5:原稿作成とデザイン

次に、統合報告書の原稿作成とデザインに進みます。 テキスト部分は正確かつ分かりやすい表現を心がけ、数値やグラフは最新のデータに基づいて作成します。 デザイン面では、図表やイラストを活用し、複雑な情報を視覚的に理解できる工夫が必要です。 文章とビジュアルを組み合わせることで、ステークホルダーに伝わりやすい報告書を実現し、企業のブランドイメージを高める効果も期待できます。

6:校正

原稿とデザインを組み合わせた段階で、誤字脱字や表記の揺れ、数値の整合性を徹底的に確認します。 統合報告書は対外的に公表される資料であるため、小さな誤りでも信頼性を損なう恐れがあります。 複数人でクロスチェックを行い、専門用語や数値の正確性についても再確認しましょう。 校正作業を丁寧に行うことで、完成度が高く信頼に値する報告書に仕上げられます。

7:公開

最終確認を終えた統合報告書は、企業のホームページや投資家向けサイトで公開します。 近年はPDF形式の配布だけでなく、Webブラウザで閲覧しやすいインタラクティブ版を公開する企業も増えています。 発行後は社内外に周知し、投資家説明会や社員向けの研修などで積極的に活用することが望まれます。 報告書を単なる資料で終わらせず、企業とステークホルダーをつなぐコミュニケーションの場として活用することが重要です。

06優れた統合報告書の共通点

優れた統合報告書にはいくつかの共通点があります。経営戦略とサステナビリティを統合し、KPIを数値で明確に示すこと、経営トップの強いコミットメントを伝えることが重要です。さらに、人的資本やガバナンスに関する非財務情報の充実、投資家目線に立った読みやすい構成なども評価されるポイントです。以下では、代表的な特徴を5つに整理して解説します。

▶︎引用:GPIF 国内株式運用機関が選ぶ「優れた統合報告書」と「改善度の高い統合報告書」

経営戦略とサステナビリティの統合、及び企業価値創造への明確な関連性

優れた統合報告書は、事業を通じて社会課題を解決し、それが経済価値と社会価値の双方を生み出す仕組みを明確に描いています。例えば、味の素グループは「ASV(Ajinomoto Shared Value)」を基軸に、アミノサイエンスを通じて社会貢献と企業価値向上を一体化させた点が高く評価されています。ソニーグループも、パーパスを軸に事業ポートフォリオの変遷や現在の位置づけをわかりやすく説明し、社会的責任を機会として捉えている姿勢が評価対象となっています。

具体的な定量的KPIの設定と進捗状況の詳細な開示

定量的なKPIを設定し、その進捗を数値で詳細に開示することも重要な要素です。積水ハウスはグローバルビジョンやマテリアリティに基づいたKPIを豊富に提示し、その進捗状況を丁寧に説明している点が評価されています。味の素グループも、年度ごとにKPIの進捗を開示し、単なる数値の報告にとどまらず、その背景や課題まで踏み込んで説明しているため、ステークホルダーにとって理解しやすい報告書になっています。

経営トップからの力強いメッセージと明確な方向性・コミットメント

CEOやCFOといった経営トップからのメッセージが強く打ち出されている点も、優れた統合報告書の特徴です。伊藤忠商事のCEOメッセージは、経営全体の方向性を明確に示し、各役員が担当領域での成長を語ることで説得力を高めています。野村総合研究所では、新社長やCFOのインタビューを通じて、ROE20%以上を目指す強い意欲と創造的リーダーシップが表現されており、投資家に対する信頼感を高める効果を発揮しています。

人的資本、知的資本、およびガバナンスに関する充実した情報開示

非財務情報の開示においては、特に人的資本、知的資本、ガバナンスの充実度が重要です。野村総合研究所は、中核人材の育成プランを段階的に示し、網羅的なスキル開発の道筋を明確にするなど、人的資本に関する記述が高く評価されています。日立製作所では、取締役会での議論内容が詳細に記載され、ガバナンスの実効性を高める工夫が見て取れます。こうした透明性の高い開示は、ステークホルダーの信頼を強化します。

投資家目線に立った、読みやすく分かりやすい構成と内容

統合報告書は投資家が効率的に理解できる構成であることが求められます。三菱UFJフィナンシャル・グループは、ページ数や文字数を削減しつつ、会社の特徴や強みを要点に絞って記載しているため、可読性が高いと評価されました。また、特定年度の重点テーマを明確に打ち出し、メリハリのある内容にすることで、投資家にとって読みやすい資料となっています。簡潔さと図表活用のバランスも共通点として挙げられます。

07統合報告書の企業事例10選

ここでは、日本を代表する10社の統合報告書を紹介します。各社は独自の強みや事業特性を活かし、経営戦略やサステナビリティへの取り組みをレポートに反映させています。どの点が優れているのか、他社とどのように異なるのかを理解することで、自社の統合報告書作成に役立つヒントを得られるでしょう。

ANA

ANAの統合報告書は、航空業界特有の環境負荷や安全性への取り組みを経営戦略と結びつけて説明している点が特徴です。特に、顧客体験の向上と環境配慮の両立を明確に打ち出し、CO2排出削減やバイオ燃料(SAF)導入などの具体的施策が詳しく示されています。他社と比較して、航空会社としての責任と未来志向の両立をバランスよく提示している点が強みです。

▶︎引用:ANA 統合報告書

トヨタ自動車

トヨタの統合報告書は、モビリティカンパニーへの変革を軸に、CASE(Connected, Autonomous, Shared & Services, Electric)戦略を社会課題解決と結びつけています。「よい町づくり」やマルチパスウェイ戦略を掲げ、自動車メーカーにとどまらない幅広い視点で企業価値向上を示している点が他社との違いです。長期的な挑戦姿勢が明確に伝わります。

▶︎引用:トヨタ自動車 統合報告書

三菱商事

三菱商事は、多角的な事業ポートフォリオを活かし、各事業がどのように企業価値を生み出しているかを体系的に示しています。特に、DXやエネルギー転換といったテーマを経営戦略に組み込み、商社機能を通じて事業間のシナジーを描いている点が特徴です。他の総合商社と比べ、個別事業と全体戦略のつながりがわかりやすく整理されています。

▶︎引用:三菱商事 統合報告書

三井物産

三井物産は「ポートフォリオ経営」を前面に打ち出し、多様な事業と人材を活かす戦略を説明しています。資本効率と社会課題解決を両立させる姿勢が特徴であり、「事業創造」をキーワードに次世代事業やDXへの取り組みを具体的に解説しています。他の商社と比べ、新規事業開発への積極性と長期視点が際立っています。

▶︎引用:三井物産 統合報告書

日本生命

日本生命は、生命保険会社としての長期的責任と社会貢献を強調しています。顧客との長期関係やESG投資による社会課題解決の取り組みが詳細に記載され、相互会社という独自の組織形態を活かした経営姿勢が特徴です。他社と異なり、保険という事業特性を踏まえた「長期的な安心の提供」を前面に打ち出している点が優れています。

▶︎引用:日本生命 統合報告書

日立製作所

日立製作所は「社会イノベーション事業」を軸に据え、Lumadaを中心としたデジタル活用による変革を強調しています。製造業からソリューション企業への進化を明確に示し、社会全体への貢献を具体的に描いている点が特徴です。他社と比較して、デジタルと社会課題解決を一体化させた戦略がわかりやすく整理されています。

▶︎引用:日立製作所 統合報告書

JR東日本

JR東日本は鉄道事業を基盤に、生活サービスや不動産事業とのシナジーを描いています。駅を「暮らしのプラットフォーム」へと進化させる長期戦略が特徴で、脱炭素や地域共創への取り組みが具体的に示されています。他社と異なり、交通インフラ事業者として地域社会との共生を強く打ち出している点が評価されています。

▶︎引用:JR東日本 統合報告書

伊藤忠商事

伊藤忠商事は、非資源分野を中心とした独自の事業モデルと、財務規律を重視する経営姿勢が際立っています。顧客起点でのビジネス構築や生活消費分野での強みを強調し、株主還元への強いコミットメントも示されています。他の商社と比べ、非資源領域に集中した戦略と高いROEを維持する姿勢が特徴です。

▶︎引用:伊藤忠商事 統合報告書

野村総合研究所

野村総合研究所は、コンサルティングとITソリューションの両輪を核に、知的資本を活かした独自のビジネスモデルを描いています。「未来創発」というキーワードを掲げ、デジタル化や社会課題解決を非財務情報と結びつけて説明している点が特徴です。他社と比べ、知識集約型企業としての専門性と先見性が際立っています。

▶︎引用:野村総合研究所 統合報告書

ソニーグループ

ソニーグループは「創造性」と「技術」を中核に据え、エンタテインメントとテクノロジーの融合による価値創造を説明しています。多様な事業ポートフォリオがパーパスと結びつき、グループ全体の企業価値向上に寄与する姿を示している点が特徴です。他社と比べ、事業間のシナジーを創造性の観点から解説している点がユニークです。

▶︎引用:ソニーグループ 統合報告書

「研修をしてもその場限り」「社員が受け身で学ばない」を解決!

研修と自己啓発で学び続ける組織を作るスクーの資料をダウンロードする

■資料内容抜粋

・大人たちが学び続ける「Schoo for Business」とは?

・研修への活用方法

・自己啓発への活用方法 など

08まとめ

本記事では、統合報告書の概要から、有価証券報告書やアニュアルレポートとの違い、作成が求められる背景、記載すべき主要項目、作り方の流れ、さらに優れた事例や企業の実践例までを解説しました。人的資本情報の開示やESG投資の拡大により、統合報告書は企業が持続可能な成長を示す重要なツールとなっています。作成にあたっては「価値協創ガイダンス」などを参考にしつつ、自社独自の価値創造ストーリーを明確に描くことが求められます。統合報告書を単なる情報開示にとどめず、投資家や従業員を含むステークホルダーとの信頼関係を深める手段として活用していきましょう。