7/28(Tue)

あなたは、「私は金融リテラシーが高い!」と自信を持っていえるでしょうか? 実際のところ、多くの方が自らの金融知識に不足を感じているのでは?

そんな方々に向けて最低限知っておくべき金融知識をお伝えするのがSchooの『Withコロナ時代を生き抜くために身に着けておくべき金融リテラシー入門』です。

講師は気軽にお金のプロファイナンシャルプランナーに将来の資産形成やお金にまつわる不安を相談できるサービス『セカオピ®』を提供する株式会社ノークリー代表取締役の大石武先生と同社代表ファイナンシャルプランナーの松澤健一郎先生。

ここではシリーズ第三回「人生100年時代で抑えておくべき最低限の金融知識4選」の内容をまとめて紹介します。

授業で取り上げられる金融知識4選の最初の一つは「金利」について。

早速大石先生は「金利って何でしょうか?」と受講生に問いかけます。その答えは「お金が持つ利益を生む部分のこと」。自分以外の人にお金を預けることで金利を受け取ることができます。

金利を受け取れる機関として最もポピュラーなのが銀行。銀行は預金をもとに得た利益を金利として年間およそ「0.001%」還元してくれます。100万円を1年間預けて得られるのは約10円とお金を受け取っている実感がわきづらいですが、それでも金利を受け取れているのは確かなのです。

銀行は金利を得るために、以下の5つの融資先に貸し付けを行います。

1.不動産 2.法人 3.国債 4.日銀 5.個人

近年、日銀・国債はマイナス金利となっており、銀行に利益をもたらす存在ではなくなっています。そのため、銀行が利益を得るためにとっている手段はふたつ。

一つは金利を下げて不動産や法人への貸し付けを増やすことです。現在「金利が低く不動産が借りやすい」と耳にしたなら、その背景にはこういった事情があります。

もう一つは無担保の個人への貸し付けです。いわゆるテレビでCMが放送されているようなカードローンで、こちらは無担保を条件に年率14.5%など高い利率が設定されています。

このように安い金利でお金を集め、より高い金利でお金を貸し「利ざや」を得るという仕組みで銀行のビジネスは回っています。

このような形で「個人も同様に利ざやを得られることをまずは知ってほしい」と大石先生はいいます。

「あなたのお金は着実に『資産性』を失っています」と松澤先生。その背景には「インフレ負け」があります。

インフレ負けとは、物価の上昇に金利が負けてしまうこと。今持っている100万円の価値は数十年後には物価の上昇により、100万円のままではなくなります。現在日本銀行の黒田総裁がインフレ率2%の目標を掲げているため、その計算のまま時代が進めば35年後には現在の100万円の価値は50万円に半減してしまうのです。

1980年代は郵便貯金の金利が最大で7~8%あり、物価の上昇率以上だったため貯金をしているだけで資産形成ができました。しかし、前述のとおり現在の一般的な銀行の金利は0.001%です。

すなわち、貯金だけでは資産形成ができず、インフレ負けに陥る可能性があるということなのです。

さて「資産形成していこう」というときに抑えておくべきなのが資産形成のバリエーションです。

まず、資産形成の代表的バリエーションには「原資産」と「商品」の2種類があることはご存じでしょうか?

原資産は、以下の画像に挙げられる「株式」「債権」「不動産」「コモディティ(金、原油など)」……といった、直接投資の対象となるもの。

商品は以下の画像の「デリバティブ」「投資信託」「REIT(リート)」……といった、金融機関が提供する商品のことです。

松澤先生いわく、投資信託をすでに始めているという方でも、意外と自分は投資信託を通して何に投資しているのかを知っている方は少ないとのこと。

商品名だけでなく「自分が投資しているものは何か」について把握することが、金融リテラシーを高めるためには不可欠だといえそうです。

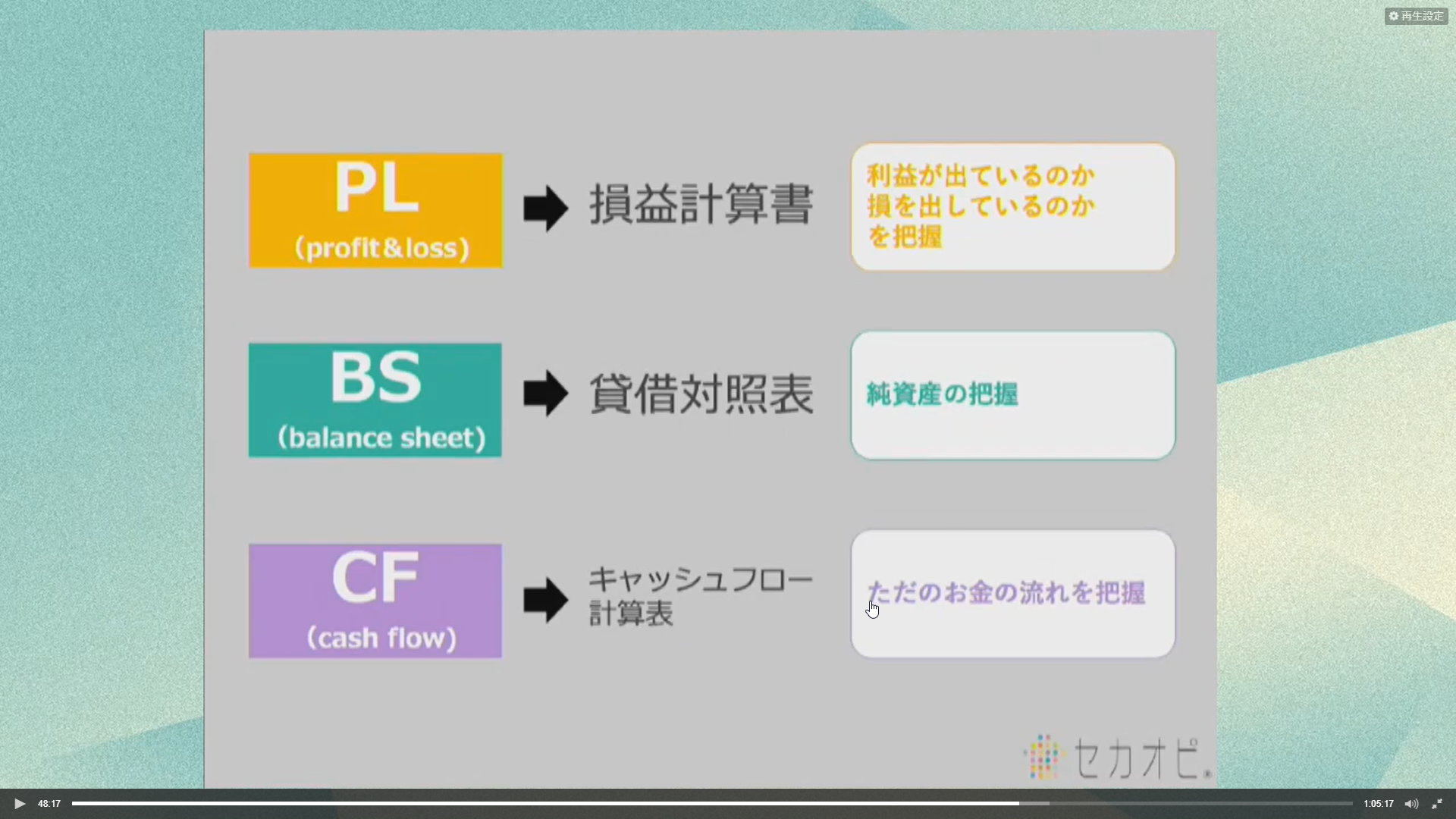

「PL/BS/CF」とは、企業や個人のお金の状況と流れを把握するために使われる資料で、財務諸表・決算書などとまとめて呼ばれることもあります。

PL(profit&loss)は損益計算書といい、ある期間に利益を出しているのか損を出しているのかを把握するための書類です。

BS(balance sheet)は貸借対照表といい、純資産すなわち現在持っている資産から負債を引いた額を指します。たとえば1億円の価値がある不動産を持っていて5,000万円の借金があった場合、純資産は5,000万円と計算されます。

CF(cash flow)はキャッシュフロー計算表といい、「ただ」のお金の流れのことです。損益だけを対象とするPLと違い、貸し借りで生じたお金の流れもCFには記載されます。

「BS→PL→CF」の順に資産形成を考えるべきと、大石先生。なぜなら、資産形成とはすなわち純資産を大きくしていくことだからです。

そのためには利益を積み上げていかなければなりません。そこで、次に考えるべきはPLの内容です。

CFで重要なのは「マイナスにしないこと」。借金を増やせばCFの金額自体は大きくなるので、毎月お金をうまく回せているかの確認に使いましょう。

BSについては税務上BSと実質的のBSには乖離があることが多いという指摘がなされました。その点を意識しつつ、PL・BS・CFを活用してまずは資産の現状把握を行ってみてください。

BSについては税務上BSと実質的のBSには乖離があることが多いという指摘がなされました。その点を意識しつつ、PL・BS・CFを活用してまずは資産の現状把握を行ってみてください。

授業の冒頭、終盤には質問の時間が設けられ「積み立てたお金は『いつ使う』べきでしょうか」「何からお金の勉強を始めればいいでしょうか」などの素朴な疑問に対する回答が行われました。

これらの回答について気になった方はぜひ実際の授業をご覧ください。

人生100年時代に資産形成を行うための金融知識4選についてご紹介しました。

同シリーズでは、大石先生・松澤先生により『金融のプロから見る「リーマン」と「コロナ」ショックの違いとは』『コロナに関係なく、私達が逃れられない「お金」の未来』といった知識もレクチャーされています。

金融リテラシーをさらに深めるため、そちらもチェックしてみましょう!