8/2(Sun)

【導入】

1. 「確定申告」とは?

2. 個人事業主・フリーランスのための確定申告

3. 「確定申告」をさらに学んでみよう!

かいせつ先輩:ここ数年のあいだでフリーランスの人口は増加しているため、自分自身や周りの人のなかに、実際にフリーランスとして働いているという方は少なくないのでは? ワークライフバランスがよくなったり、時間や場所に縛られずに働けたりといったメリットがある一方で、収入面や社会的信用などに不安を抱えるケースも…。

そんなフリーランスの方で、最初にもっとも不安になることといえば、確定申告ではないでしょうか? 今回は確定申告の基本について学びましょう!

猫田くん:毎年、年明けくらいから「確定申告が面倒くさい」という声が聞こえてくるけど、確定申告ってなんのためにあるんですか?

かいせつ先輩:確定申告は税金を納めるために必要な手続きです。自分の所得を計算して国に申告し、税金の金額を決めてもらうための制度で、個人事業主やフリーランス、一部の会社員など申告が必要な方は毎年2月中旬から3月中旬のあいだに申告します。

猫田くん:では、確定申告と年末調整にはどんな違いがありますか?

かいせつ先輩:確定申告は前述のとおりですが、年末調整は会社員に必要なもので、給与から納付した税金の過不足を計算して、税額を調整する作業です。

会社員は毎月給与から税金が引かれていますが、それはあくまでも概算で算出した金額。だから、年末調整をすることによって、正しい税額に修正しています。

確定申告も年末調整も税額を決めるということでは同じですが、対象者などに違いがあるんです。

宮原 裕一 みやはら ゆういち

宮原裕一税理士事務所 代表税理士

1972年生まれ。税理士。弥生認定インストラクター。 弥

生会計を10年以上使い倒し、経理業務を効率化して経営に役立てるノウハウを確立。 弥生会計に精通した税理士として、自身が運営する情報サイト「弥生マイスター(www.yayoi-meister.com/)」は全国の弥生ユーザーから好評を博している

受講生代表:先生、そもそも確定申告とはなんでしょうか?

宮原先生:確定申告というは、税務署に「今年の所得がいくらだったので税金をいくら払います」と報告し、納税することになります。

所得税というは、1月1日から12月31日までの所得、いわゆる儲けを計算して所得に対していくらの税金がかかるのかを出したものです。とはいえ、誰がいくら儲かったのかは本人しかわからないので、自分で儲けを計算して税金を申告しなければなりません。これが確定申告になります。

ちなみに「所得(事業の儲け)」は、「収入(事業の売上)」から「経費(仕入代金、人件費など)」を差し引いたものが所得になります。もう少し説明すると、所得からさらに個人の事情によっていろんな控除が用意されていて、その控除を差し引いた課税所得が実際の税金の対象になるんです。その金額に所得税の税率をかけて、所得税を計算できます。

受講生代表:今まで確定申告をしたことがある方なら大丈夫な内容ですね。

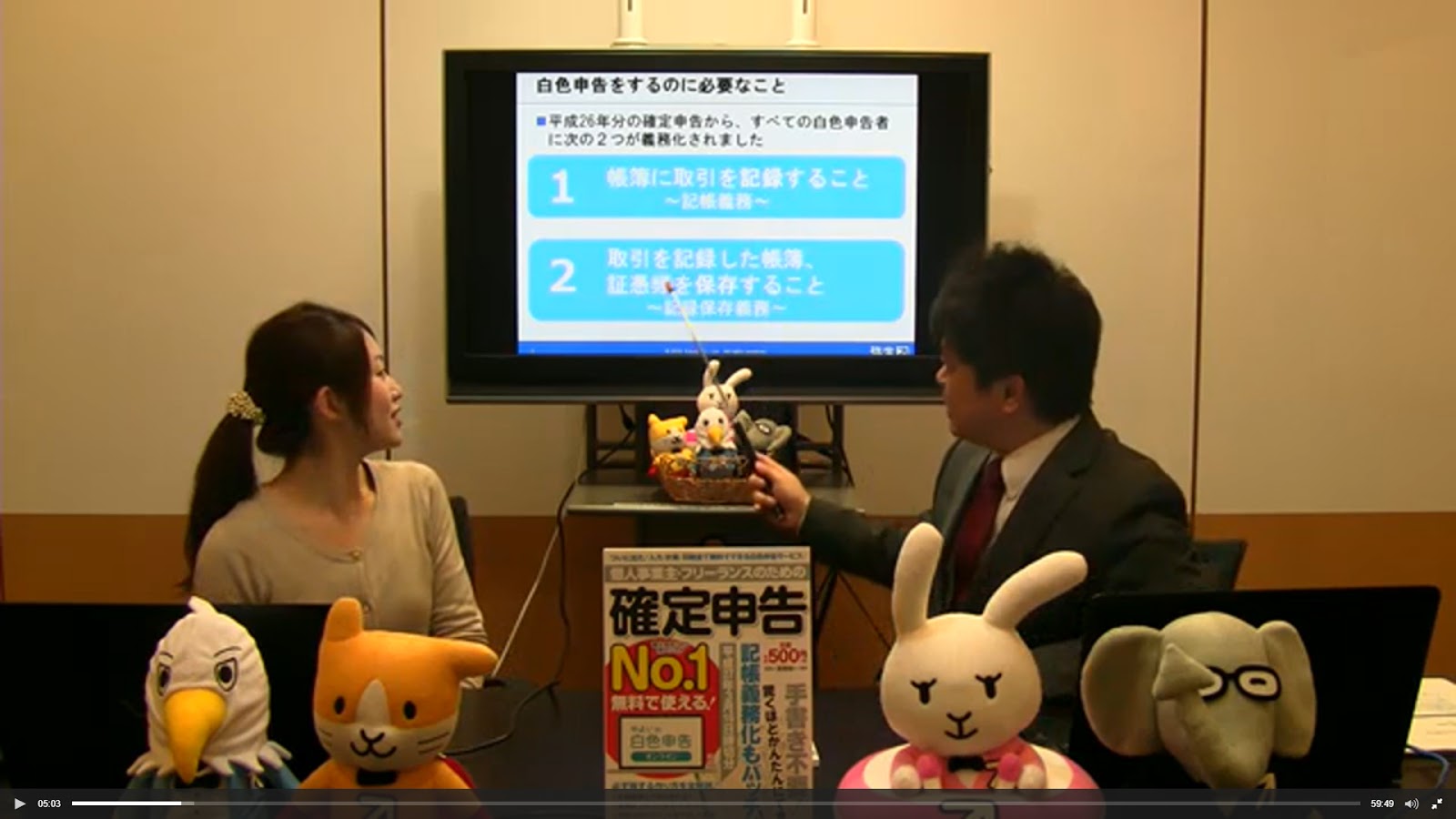

宮原先生:そうですね。でも、今まで申告されていた方でも、実は平成26年から記帳義務というのが課されるようになりました。

受講生代表:それでは記帳義務化ということですが、具体的にはどのようなことでしょうか?

宮原先生:記帳義務、義務化にあたって2つのことが課せられるようになりました。

まずは「帳簿に取引を記録すること」、これが記帳義務ですね。これまでのように領収書の束だけを持って「経費が合計いくらでした」と申告することはダメになりました。

もうひとつは「取引を記録した帳簿、証憑類を保存すること」。証憑類とは、領収書や請求書など、一般的な取引をするときに必ず出ているようなものです。これを保存します。

記録の保存義務としてこれら2つの記録と保存が必要になりました。

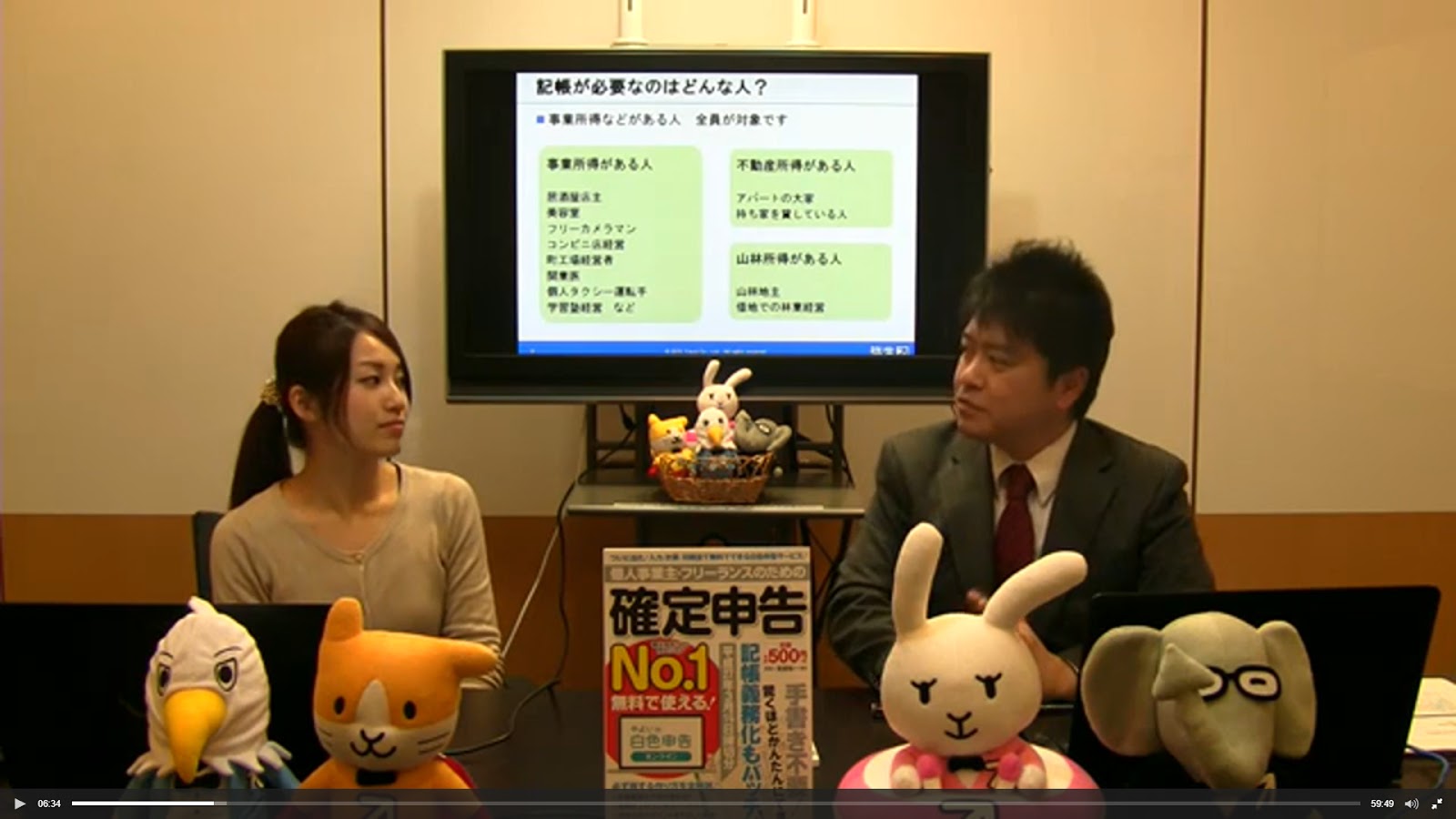

受講生代表:白色申告の対象者にはどのような人がいるのでしょうか?

宮原先生:所得税というのは、申告する時点で全員が原則として白色申告なんですね。ここでは個人で商売をしていて事業所得がある人や不動産所得がある人など、限定したものを挙げていますが、給料をもらっているサラリーマンや年金の収入がある人、不動産・株を売って収入がある人など、収入がある人も原則として白色申告でやるということになります。

そのなかでさきほどの記帳義務なんですが、事業や不動産、山林所得がある方については帳簿をつける義務があります。

受講生代表:サラリーマンの方は別ということですよね?

宮原先生:そうですね。サラリーマンの方(の給与収入)は会社のほうで税金の計算をしてくれるので、記帳の義務はありません。

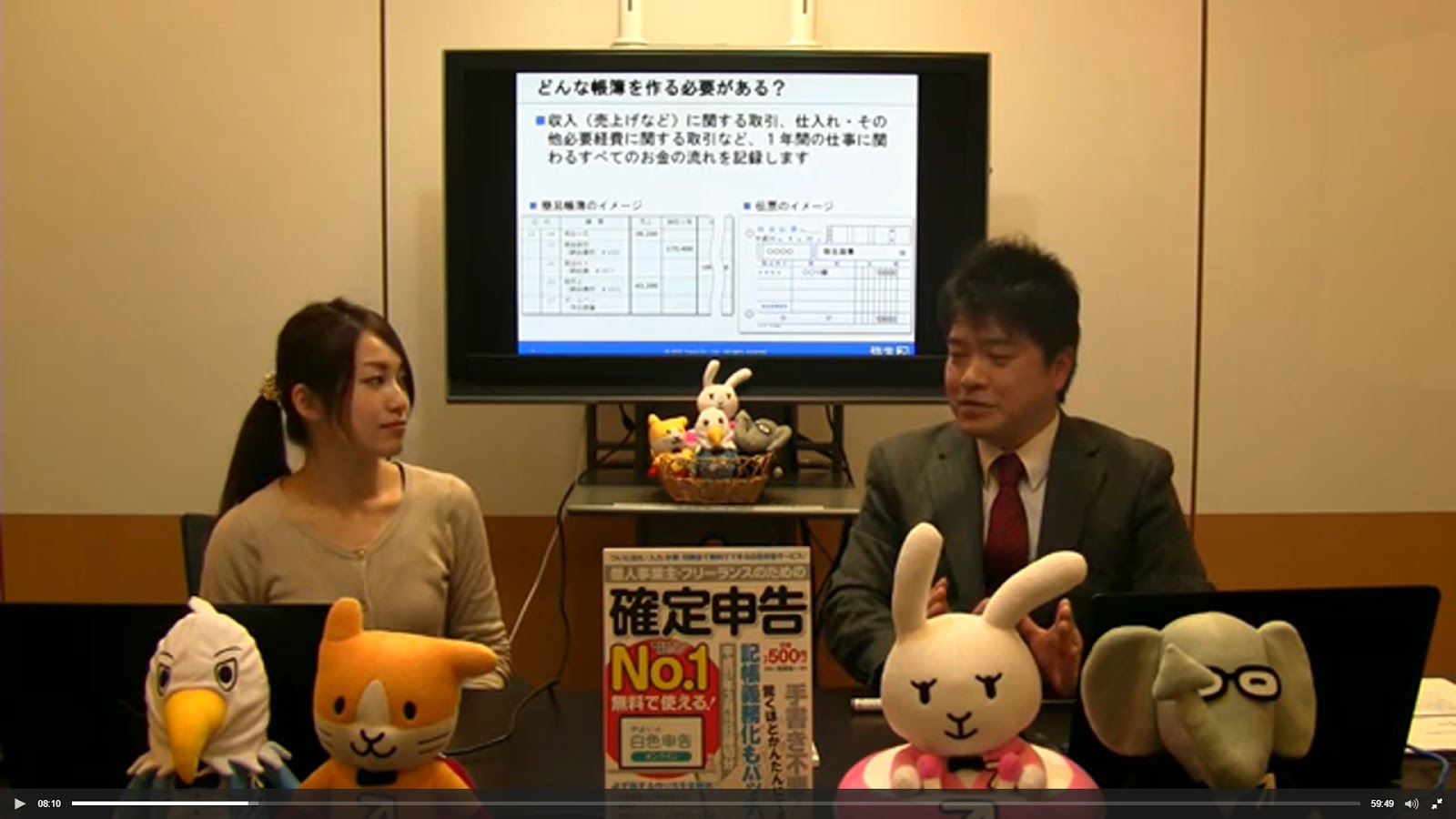

受講生代表:では、実際にどんな帳簿を作成すればよいのでしょうか?

宮原先生:基本的には売上(収入金額)や仕入れ諸経費などの必要経費を個別に記録していく帳簿を作成していくんですが、白色申告の場合は簡易な記帳が認められておりまして、Excelで作成した収入や経費の一覧表のようなものでも帳簿には含まれます。

よく青色申告だと、「帳簿をつけていくら控除」ということを聞くと思うんですが、白色申告の方はそこまでの水準は求められてはいません。

ちなみに少しご紹介すると、上の画像の左側が簡易帳簿のイメージです。日付があって、どういう取引があった、そのなかで収入なのか経費なのが並んでいる一覧表になっています。

たとえば売上の場合は、本来なら取引先ごとに同じ日であっても別々に記帳するんですけれども、簡易な記帳なら一日の売上をすべて合計してひとつの金額として記帳してもいいんです。諸経費などについても一緒ですね。ただし、さきほどの証憑類(レシートや領収書など)をちゃんと保存していて、それらと照らし合わせることができるようにします。このように保存の義務を果たすことで簡単な記帳でもいいですよとなっているんですね。

受講生代表:では、帳簿をつけるときに何かポイントになることはあるのでしょうか?

宮原先生:いちばんのポイントとしては、とくに売上だとか仕入れだとかはお金が入ってきたときに売上とすることがあるんですが、簡易な記帳をしている場合でも、年末12月31日の時点で、実はもう売っていてお金をもらっていない状態がある場合は、ちゃんと拾いだして売上として帳簿に載せることが大事になります。それをしないと「売上が漏れていますね」という話になってしまうので、ここだけは気をつけてください。

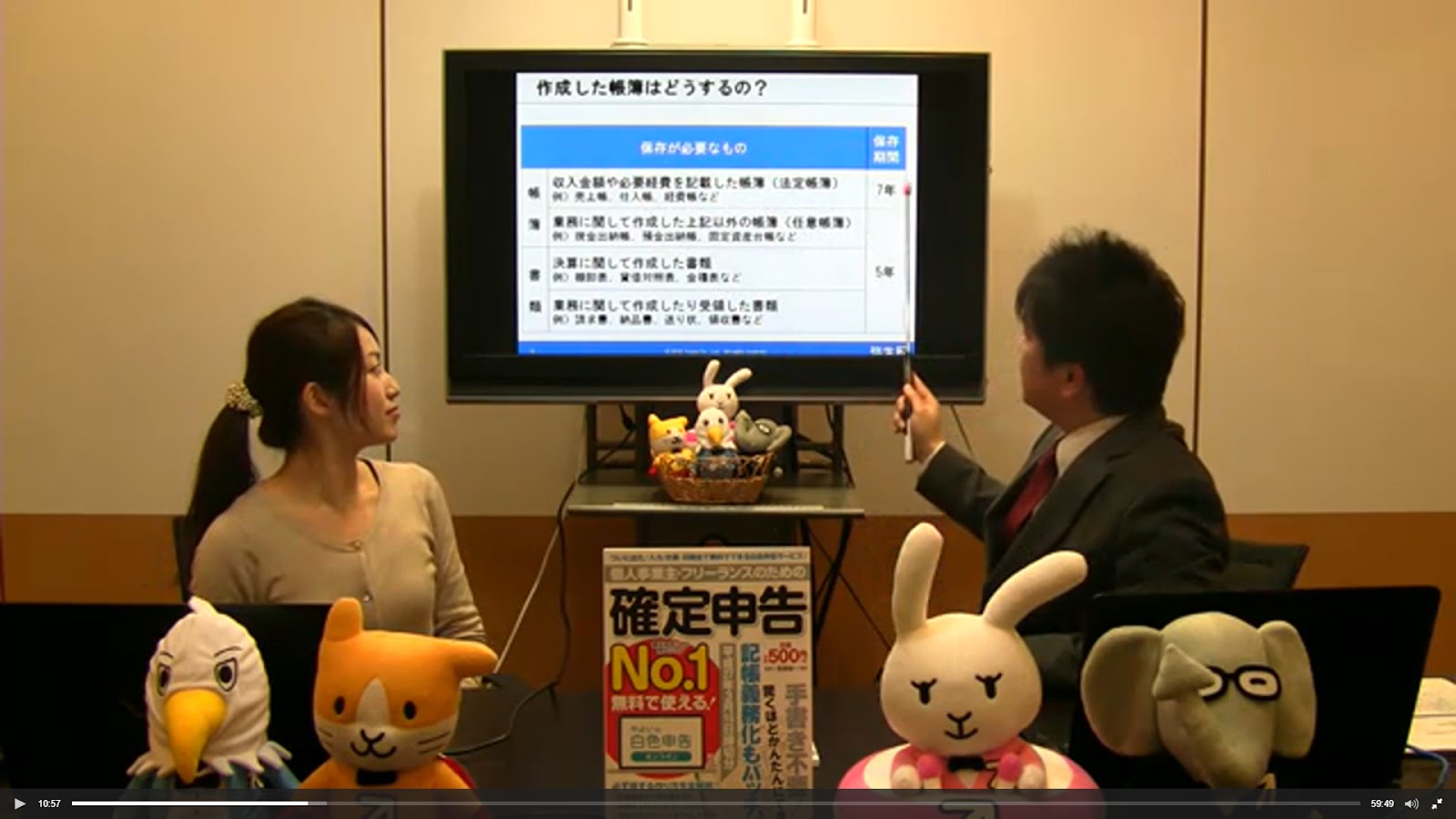

受講生代表:さきほどいわれていた記録保存義務について説明をお願いします。

宮原先生:実は保存といっても、「ただとっておいて」ということではなく、ちゃんと保存期間があるんです。「帳簿」と「書類」の2つに分かれていて、このなかでもっと長い保存期間が7年の「法定帳簿」になります。さきほどの簡易な帳簿などとは別に法定という言葉が出てきましたけども、法定帳簿は売上や仕入れ、諸経費などの金額を記載している帳簿のことです。さきほどの例で示した一覧表も法定帳簿に含まれます。

業務に関して作成した法定帳簿以外の帳簿、預金出納帳や固定資産台帳などは5年の保存期間になります。

次に書類ですね。これは決算に関して作成した書類、小売りなどのお仕事をされている方なら棚卸表なんかを決算のときに作るんですが、これが決算に関して作成した書類のひとつになります。もうひとつは業務に関して作成したり受領した書類、請求書や領収書などがあり、これらの保存期間は5年です。

受講生代表:これらは決められた保管方法などはあるんでしょうか?

宮原先生:特段決められた保管方法というのはないんですが、個人事業主の方はなかなか請求書などの整理までは手がまわらないですよね。いちばん理想的なのは、やっぱり領収書などは帳簿につけたものとその領収書がナンバリングされていて、照らし合わせられるようにしておくことです。でも難しいですよね。そこで月ごとに領収書を分けて封筒に入れ、そのまま輪ゴムで縛って大事にとっておく程度でも、ちゃんと保存していることになりますので、ご安心ください。

受講生代表:帳簿を作成したり保存したりすることのメリットはなんですか?

宮原先生:メリットというほどではないですが、帳簿などを保存することによって、税務調査があったときに「○○を見せてください」といわれてもすぐに出てくる、というように整理がいい状態であることで最初の心証がよくなる効果はあるかもしれませんね。

受講生代表:確定申告には今回お話している白色申告と青色申告がありますよね。

宮原先生:本来はみなさん原則として白色申告なんですが、さきほどでた事業・不動産・山林の所得がある方は、承認申請をだすことによって青色申告という確定申告の方法をとることができるんですね。

今回は白色申告の話がメインですので、青色申告について簡単に説明します。

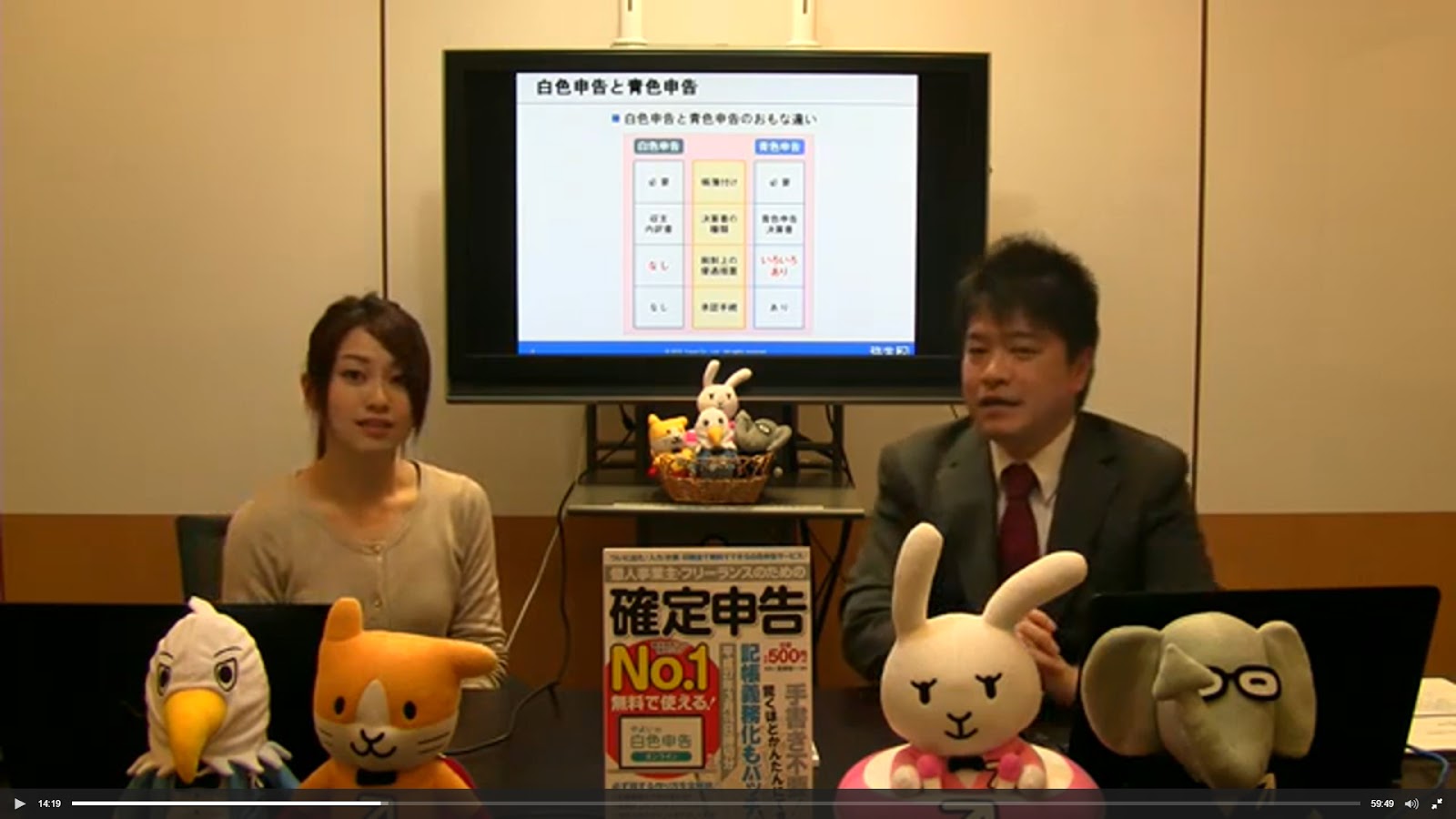

宮原先生:白色申告と青色申告の違いですけれども、まずは「帳簿付け」についてはどちらも必要です。ただし、帳簿の難しさは白色申告の楽で、特典が高くなる青色申告のほうが難しさのレベルが高くなります。

「決算書の種類」は、白色申告の場合は儲けの計算をする書式の収支内訳書になり、青色申告の場合は青色申告決算書というもので、ひとつは収支内訳書と同じように儲けの計算をする損益計算書と、貸借対照表という年末現在の財産目録のようなものを作成します。

「税制上の優遇措置」については、白色申告はとくに優遇はありませんが、青色申告の場合は帳簿をつける難易度もありますしいろんな手間がかかるため、その分税制上の優遇があります。

最後の「承認手続」は、白色申告は当然やることになるので手続きは必要ありませんが、青色申告の場合は「この年から青色申告でやりますよ」ということで承認手続が必要です。

受講生代表:では、ここからは青色申告の税制上の優遇措置について簡単に教えてください。まずは、65万円の特別控除になります。

宮原先生:こちらは簡単に説明しますが、65万円の特別控除とはいわゆる貸方・借方の複式簿記といういちばん難しい帳簿のつけ方をやることによって、白色申告よりも経費として特別に65万円をつけられることです。ちなみに白色申告と青色申告を税額で比較してみると、どちらも儲けがだいたい400万円とした場合に、65万円特別控除があることによって所得税・住民税あわせてだいたい20万円くらい税金が違ってくるということになります。

受講生代表:20万円はとっても大きいですね。では続いて、青色事業専従者給与とはなんでしょうか?

宮原先生:実は所得税というのは、原則としては家族に支払う給与や家賃は経費にならないんですね。ただし、そうはいっても家族の手伝いがあってこそ事業が成り立っている事実もあるので、白色申告については事業専従者控除というものがあり、配偶者であれば最大86万円、それ以外の親族は最大50万円があります。一方で青色申告の場合はあらかじめ「この家族にいくらの給与を出しますよ」と届け出をすることによって、届け出た額(世間から見て妥当な金額)が全額必要経費に入れることができるという特典になっています。

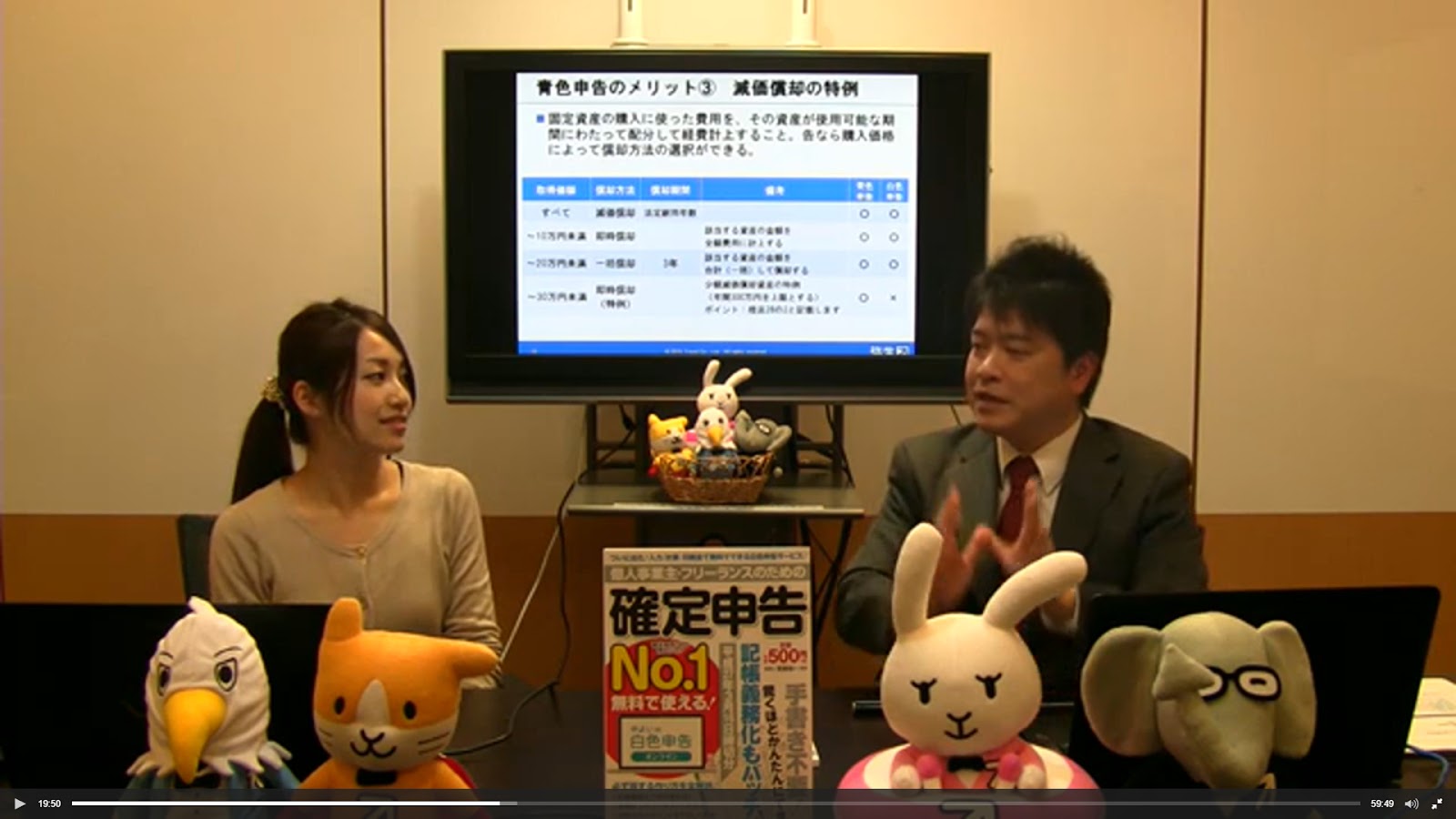

受講生代表:こちらもメリットとしては大きな違いですね。次の減価償却の特例ですが、そもそも減価償却とはなんでしょうか?

宮原先生:減価償却というものは、事業をはじめたときにいちばん「なんじゃこりゃ」と思う部分になるんですけれども、ざっくりいうと長く使える大きな買い物、たとえば自動車やパソコン、テーブルなどをあらかじめ国税庁のほうで決めている耐用年数にあわせて、購入した時の1回の経費ではなくて、その年数で分割して経費にすることです。

白色申告でも青色申告でも長く使えるものに関しては、減価償却という形で法定耐用年数によって償却(分割経費)すること。それが10万円未満であれば消耗品費という項目を使って、買った年の1回の経費になり、20万円未満であれば一括償却という形で、耐用年数にかかわらずすべて3年の分割経費にできます。ここまでは白色申告も青色申告も一緒です。

青色申告の場合はこれにプラスして強烈な特典があります。それが少額減価償却の特例というもので、30万円未満のものであれば年間300万円までの上限のなかで1回で全部経費にできるという特例です。

受講生代表:ここまでで、白色申告の概要、青色申告のメリットのお話をさせていただきました。みなさんご理解いただけましたか?

ここでは、授業を受けた方の質問とそれに対する回答を紹介していくよ!

受講生代表:白色申告の場合は帳簿を確定申告の際に提出する必要はないんですか?

宮原先生:これはけっこう無料相談でもよく質問されるんですが、帳簿っていうのはさきほどのとおり、記帳の義務があるのと同時に保存の義務がありますので、申告のときには帳簿の提出は必要ありません。収支内訳書だけを確定申告書に添付します。もし、のちのち税務調査などがあったときは、保存している帳簿や請求書、領収書を提示してください。

受講生代表:事業用スマホの購入費や通信費も経費になりますか?

宮原先生:事業用という前置きがあるのがポイントなんですけれども、もちろん事業に関連して使うものは経費になります。ただし、電話は生活の部分もあるんじゃないかとも思いますよね。今回は事業用ということなので、それとは別に家の電話があり、100%事業にしか使っていないといえるのであれば、100%経費にしてもかまいません。